|

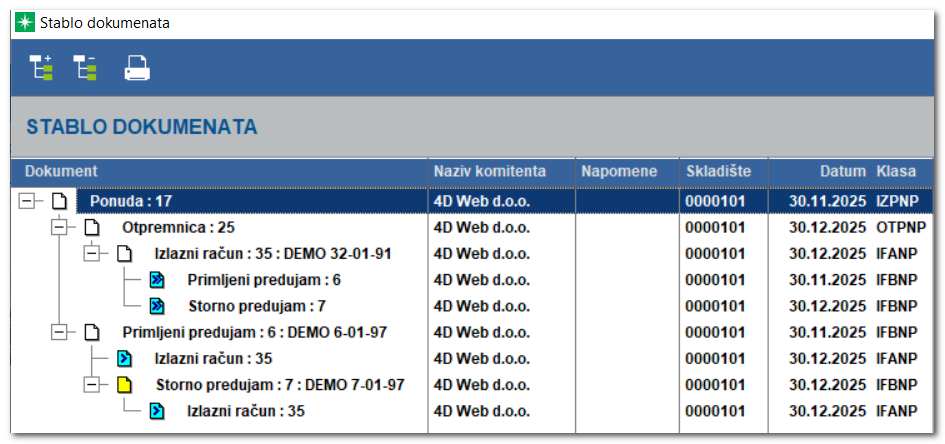

FISKALIZACIJA 2.0 XVIII - PREDUJMOVI U F2.0 (POVRATAK ''NA STARO'') Predujmovi od 01.01.2026.g. u F2.0 Jedna od mnogobrojnih promjena koja nas očekuje u operativnom radu nakon 01.01.2026..g. je i rad s računima za primljeni predujam. Novost je ta da je od Nove godine kupcima u postupku fiskalizacije 2.0 biti potrebno izdati: 1.eRačun za primljeni predujam u poreznom razdoblju u kojem je predujam primljen, a nije došlo do isporuke dobara i/ili usluga; 2.eRačun po konačnoj ili djelomičnoj isporuci dobara i/ili usluga i 3.eRačun za storno primljenog predujma – ovo je zapravo najveća novost jer se od ulaska RH u EU (od 2013.g. i izmjene Pravilnika o PDV-u) prema čl. 159 st.2 kupcu nije trebao izdavati i uručivati storno računa za primljeni predujam. Upravo tako je i 4D Wand radio proteklih godina. Naime, ispisom računa za konačnu isporuku na njemu nalazila rekapitulacija poreza po primljenom predujmu i kupcu niste bile dužni izdati storno račun za predujam (iako smo svjesni činjenice da su brojni korisnici to i dalje radili i izdavali i storno predujmove prema kupcima). Kada malo bolje sagledate ove izmjene, dolazimo do zaključka da se vraćamo na pravila koja su vrijedila prije ulaska RH u EU, odnosno ''na stari'' način rada s predujmovima od prije 13 godina. Razlika je naravno u tome što ćete sada trebati izdati eRačun, a ne ''papirnati'' račun kako je to tada bilo uobičajeno/pravilo. Također, jako bitna informacija s kojom je Porezna uprava upozorila javnost jest ta da se odustalo od prvotne namjere ukidanja odredbi čl. 159 st. 4. Pravilnika o PDV-u te da će se navedena odredba i dalje zadržati. Obavijest PU: Tom odredbom i dalje ostaje na snazi odredba da porezni obveznik nije obvezan izdati račun za primljeni predujam ako je izdao račun za obavljenu isporuku dobara ili usluga do roka za podnošenje prijave PDV-a za razdoblje oporezivanja u kojem je primio predujam. Rad s predujmovima u 4D Wandu U 4D Wandu sam postupak rada s predujmovima se nije značajnije promijenio. I dalje će svi korisnici koji koriste robno-materijalne module Veleprodaja/Maloprodaja koristiti ''zlatno pravilo'' kod izdavanja predujmova, a to je da predujam uvijek kreira s ponude: Ponuda (PON) --> Račun za primljeni predujam (IFB). Kasnije 4D Wand izradom otpremnice (OTP) s te iste ponude i fakturiranjem otpremnice u knjigu izlaznih računa (IFA ili IFD) automatski kreiran i storno račun za primljeni predujam (IFB). Taj storno račun primljenog predujma je u stablu dokumenta povezan s računom za isporučenu robu/usluge. Upravo je stablo dokumenta ključno za lako i jednostavno ''manipuliranje'' s predujmovima jer olakšava rad i daje jasan vizualni pregled kada je nastao koji dokument te omogućava skakanje s dokumenta na dokument. I dalje trebate poštivati pravilo da konačni račun za isporučenu robu/uslugu i storno računa za predujam trebaju biti iz istog poreznog razdoblja (isti datum otpreme/usluge na računu i isti datum izdavanja računa). Ako kojim slučajem ispišete račun za isporučenu robu radi pregleda (iako ispis računa više nema ulogu obzirom da se šalje eRačun) i dalje ćete na njemu imati rekapitulaciju poreza i plaćanja u kojem je vidljivo da je račun za isporuku umanjen za iznos primljenog predujma. To nismo mijenjali jer smo mišljenja da je korisno i olakšava kupcu pregled dokumenta jer dobiva savršen dojam koliki dio računa mi je još ostao za platiti. Mišljenja smo da je to jako korisna informacija pa istu nije bilo potrebe mijenjati. Novost u radu s predujmovima je ta što se sada kod djelomičnih isporuka storno predujma kreira na iznos primljenog predujma, ali naravno s negativnim iznosom. Ne stornira se cijeli iznos računa za predujam, pa da se uz to kreira ostatak neiskorištenog predujma, kako je to do sada bio slučaj. Novi način je po našem mišljenju puno logičniji i jednostavniji za razumijevanje.

Korisnici koji koriste Financijskog knjigovodstva i samim time nemaju pristup ponudama, račun za predujam rade kao i do sada. Dakle, ručno unose račun za primljeni predujam u Knjizi IRA za primljeni predujam (IFB), a po isporuci dobara i usluga također ručno unose konačan račun u Knjigu IRA za dobra i usluge (IFA ili IFD) i storno račun za primljeni predujam u Knjigu IRA za primljeni predujam (IFB) u negativnom iznosu. Ukoliko se račun za primljeni predujam stornira u cijelosti može se koristi i proces Obrade --> Kreiranje storno predujma. Storno račun za predujam (negativni IFB) i konačni račun za isporučenu robu (IFA ili IFD) možete ručno povezati u knjizi IFA/IFD preko padajućeg izbornika Obrade --> Vezivanje s dokumentom storno predujma. U oba ova slučaja novost u Zakonu je ta da se storno račun za primljeni predujam kupcu treba poslati kao eRačun u postupku Fiskalizacije 2.0. Sam postupak slanja storno računa kao eRačuna jednak je načinu slanja kao i svih drugih eRačuna iz 4D Wanda, a to je preko padajućeg izbornika eRačuni --> Slanje označenih eRačuna. Oznaka poslovnog procesa kod računa za primljeni predujam S obzirom na to da svaki eRačun treba imati upisanu oznaku poslovnog procesa isto vrijedi i za račune za primljeni predujam. Kod računa za predujam oznaka poslovnog procesa je propisana od strane zakonodavca i na njima treba biti upisana oznaka pod brojem P4. U 4D Wandu smo programirali da se navedena oznaka poslovnog procesa automatski upisuje na predujmove tako da tu ne trebate ništa ručno upisivati, 4D Wand će sve automatsko odraditi. Primljeni predujmovi izdani u 2025.g., a isporuka ide u 2026.g. Svi računi za primljeni predujam koji su izdani u 2025.g., a za koje isporučujete robu/uslugu u 2026.g. trebaju se kreirati ručno u 2026.g. na tipku Unos i poslati kao eRačuni. To vrijedi i za konačni račun za isporučenu robu/uslugu i storno račun za predujam. Predujmovi u sustavu naplate za eIzvještavanje U prezentaciji Porezne uprave, o kojoj smo pisali u 4D Wand Infu 652, prezentirano je kako se predujmovi trebaju izdavati i ponašati u sustavu eIzvještavanja pa obratite pažnju na opisane primjere i tako prilagodite vaša knjiženja i povezivanju u 4D Wandu.

|